友情链接

- 合作伙伴

- 政府相关

- 职能网站

二季度全球AI市场投融资超200亿美元,早期风投有下降趋势

2021-8-6 11:42:54 点击:

大多数企业(在最近的标准普尔全球报告中为 95%)认为人工智能在他们的数字化转型工作中占重要地位。

据IDC数据测算,2020年全球企业在人工智能方面的投资总额超过 500 亿美元,高于 2019 年的 375 亿美元。到 2024 年,投资总额预计达到 1100 亿美元。

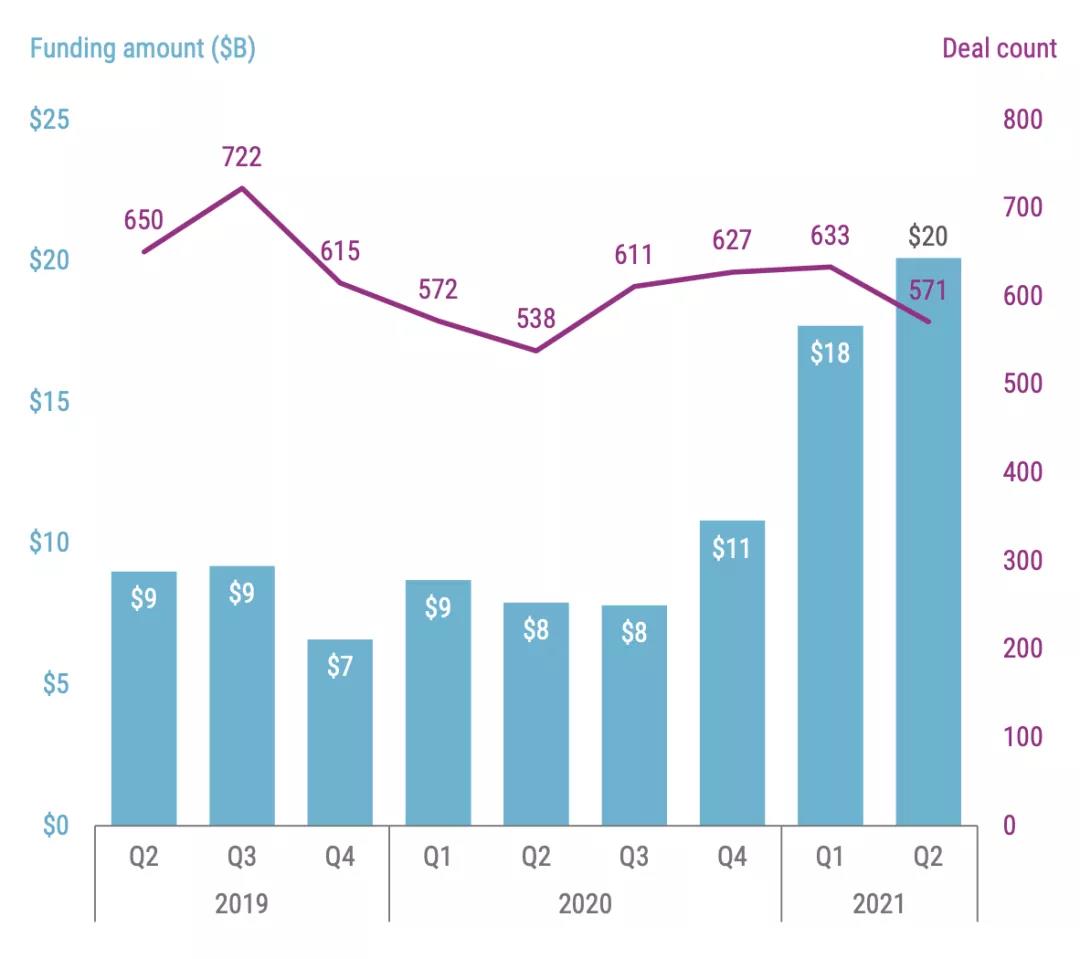

疫情加速了几乎所有行业对人工智能的投资,CB Insights最新出炉的AI in Numbers报告显示,尽管AI公司的总体交易量相对上一季度下滑了10%,但今年第二季度AI初创公司获得的投资总量超过200亿美元,创历史新高。

人工智能融资量

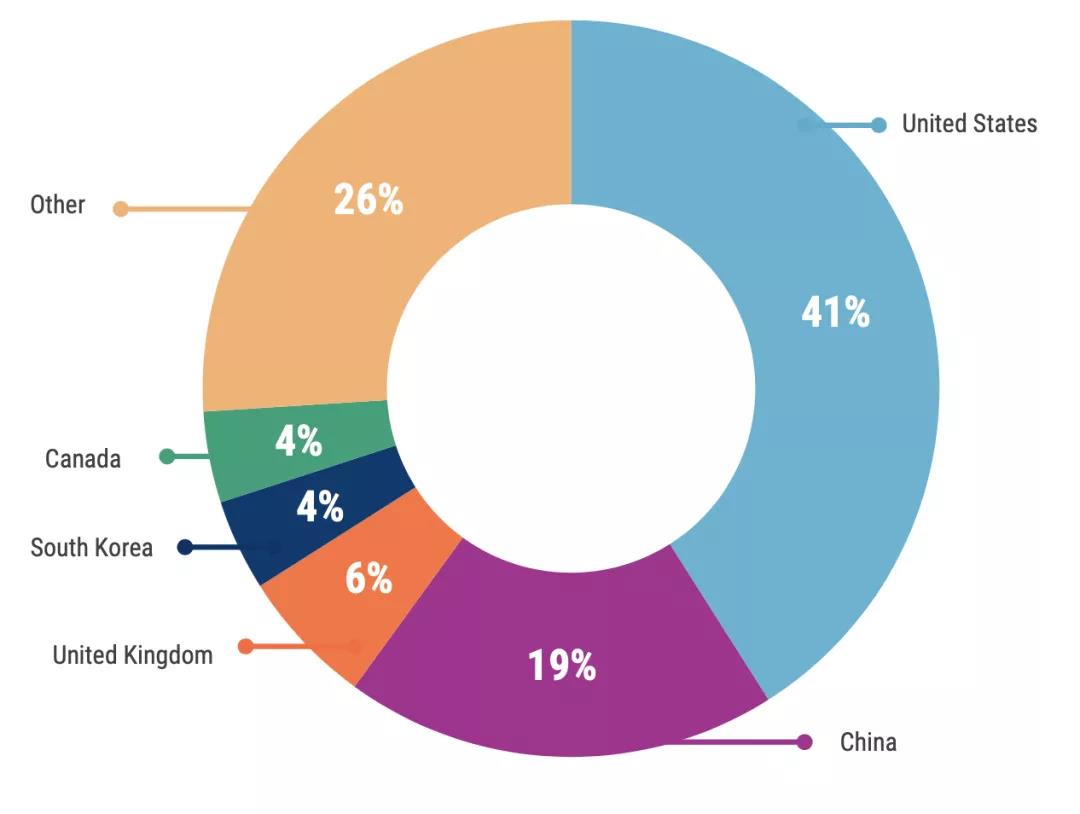

CB Insights 数据显示,今年第二季度,美国的人工智能创新、应用和交易在全球范围内仍保持大幅领先,人工智能初创企业股权交易总量占全球的41%。中国占比19%,位列第二。加拿大则超越日本跻身全球人工智能中心的前五名。CB Insights在今年早些时候发布的年度AI 100全球榜单中,循环智能(Recurrent AI)、地平线、Momenta等6家中国企业入选榜单。

各国AI领域投融资占比

第二季度共发生50起价值1亿美元以上的人工智能大型融资事件。其中Waymo融资25亿美元、Cruise Automation融资7.5亿美元。与去年同期相比,大型融资数量上涨超过200%。

大型融资事件

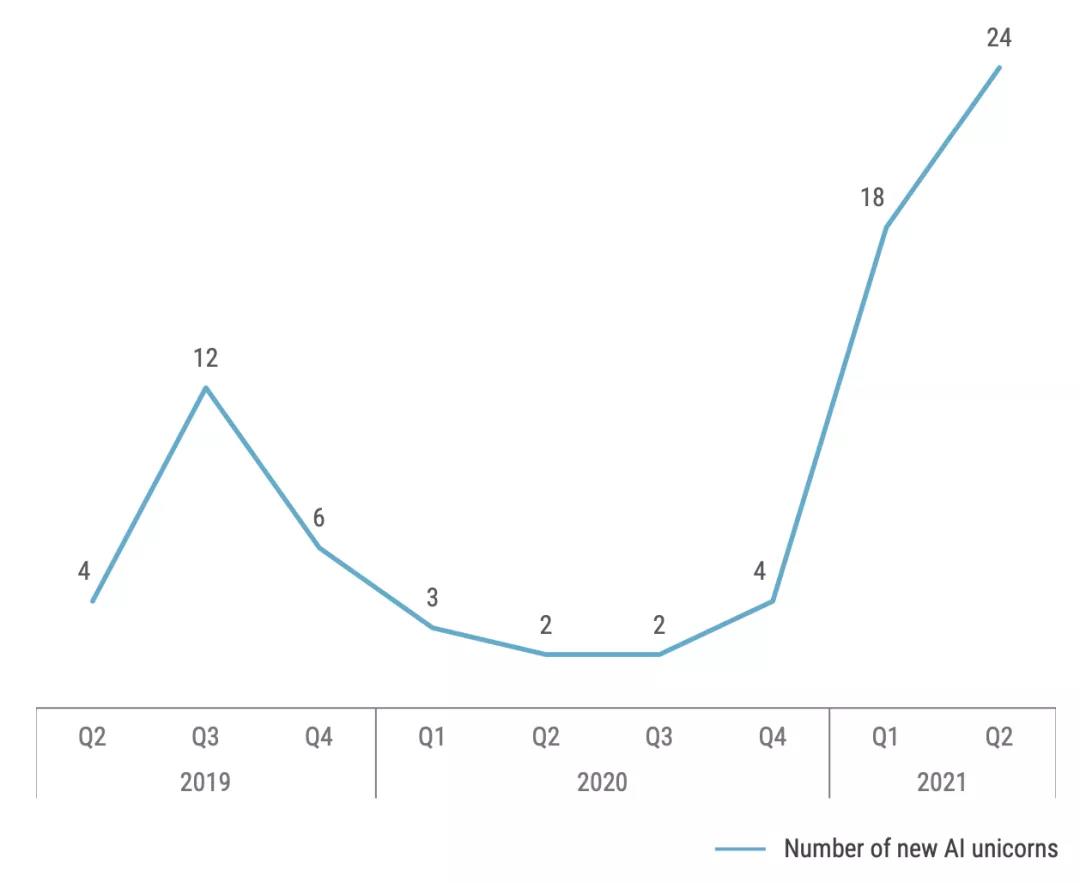

共有 24 家人工智能独角兽企业在第二季度首次达到 10 亿美元估值,比上一季度增加6家。

新晋AI独角兽数量

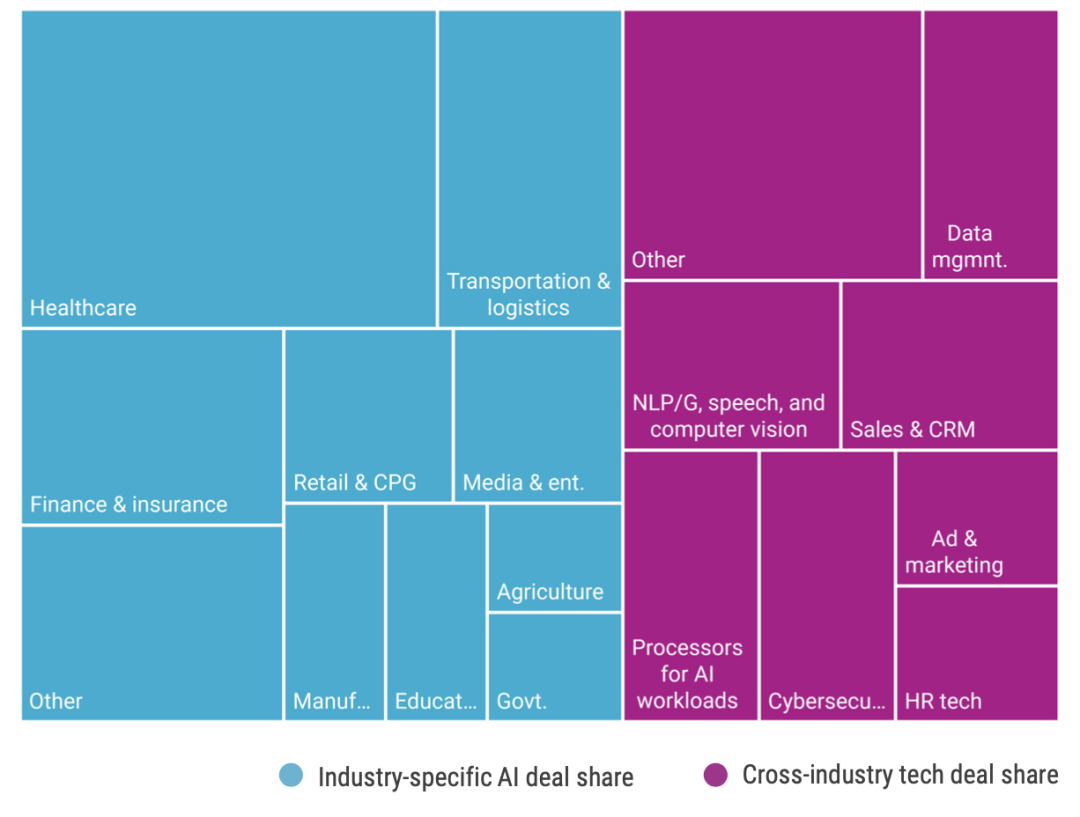

新晋独角兽中,以网络安全、AI芯片、金融保险和零售行业为主。医疗保健方面的人工智能在成交金额方面继续保持领先,占总量的17%。金融保险行业共发生52笔股权交易;运输和物流获得39笔投资,占总交易的7%,总资金的20%以上;人工智能处理器共进行了23笔交易,过50%的资金投资了SambaNova Systems(6.76 亿美元)和Horizon Robotics(6 亿美元);在Trax的6.4 亿美元融资推动下,零售和CPG资金比上一季度增加了约140%。

按行业和技术领域划分的AI交易份额

二季度投资市场中,中期交易份额(B轮、C轮)达26%,创历史新高,后期交易份额(D轮及以后)仍为9%,与上季度持平。虽然早期投资(种子、天使和 A轮)的交易份额仍占市场主导地位,达55%,但已经开始出现下降趋势,这也说明AI风险投资市场正在趋于理性和平稳,市场成熟度逐渐上升。

人工智能投资阶段占比

二季度有11 家人工智能企业发起了首次公开募股(IPO),数量达历史新高。其中包括6家人工智能独角兽:RPA公司UiPath启动了290亿美元的IPO案,成为迄今为止最大的人工智能IPO;网络安全公司SentinelOne完成89亿美元IPO;TuSimple以85亿美元市值在纳斯达克上市;材料研发企业Zymergen以近30亿美元的估值上市;AI药物研发公司Recursion登陆纳斯达克市值29亿美元;网络安全平台Darktrace完成IPO23亿美元。同时,人工智能企业的风投退出比例也较上一季度增加了 125%,风投退出的增加是人工智能市场成熟的标志。此外,在过去三个月中,微软对Nuance发起了197亿美元收购,这也是微软继收购LinkedIn之后的第二大收购项目(262亿美元,2016 年);IBM则以20亿美元的价格发起了对AI网络运营管理公司Turbonomic的收购,此前IBM曾在去年第四季度收购了Instana,以支持 Watson AIOps;Stackeer.io和Qentinel这两家使用AI自动运行软件开发和测试的初创公司,分别被Gitlab和Copado收购。

CVC对AI初创公司的风险投资从19年3季度以后开始逐渐趋于平稳。今年二季度35%的人工智能初创公司交易包括企业或CVC投资者的参与,略高于上季度的31%。CVC在AI交易中的参与度趋于稳定,这从一定意义上反映出企业对AI领域的投资不再只停留在资本层面,而是更加关注公司的内部研发,以及公司与AI投资组合未来的占率发展关系。专家预测,到 2025 年,人工智能和机器学习技术市场将达到 1910 亿美元,高于目前的约 400 亿美元。在最近的一项调查中,Appen发现大量VC、CVC在2020年的投资额平均增加了4.6%,并计划在未来三年内每年再投入8.3%。

来源 | 机器之能

Copyright © 2021 东莞市人工智能产业协会 互联网ICP备案:粤ICP备2021014814号-1

地址: 广东省东莞市虎门镇大宁工业区宁江路15号